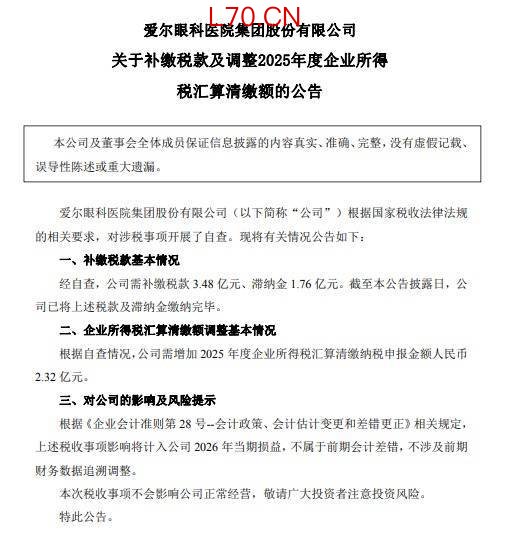

5月20日盘前,爱尔眼科发布公告称,经税务自查,公司需补缴税款3.48亿元、滞纳金1.76亿元,合计5.24亿元,并已全部缴清。同时调增 2025 年度企业所得税汇算清缴申报金额 2.32 亿元。1.76 亿元滞纳金占补缴税款比例达50.6%,按税法推算欠税周期近3年,叠加 2025 年上市以来首现净利负增长、紧急冲刺港股上市等多重信号,这家曾经的 “眼茅” 正深陷合规与业绩双重考验。

市值较巅峰跌近八成,业绩影响明确

受该消息影响,5月20日爱尔眼科股价低开低走,盘中跌幅一度逼近5%,最低探至9.42元/股。截至收盘,股价报9.47元/股,单日下跌4.15%;5月21日股价再跌1.16%,报收9.36元/股,总市值872.86亿元,较2021年约4000亿元的历史高点已跌去近八成。值得一提的是,自5月14日以来,爱尔眼科的股价至今已连跌6个交易日。

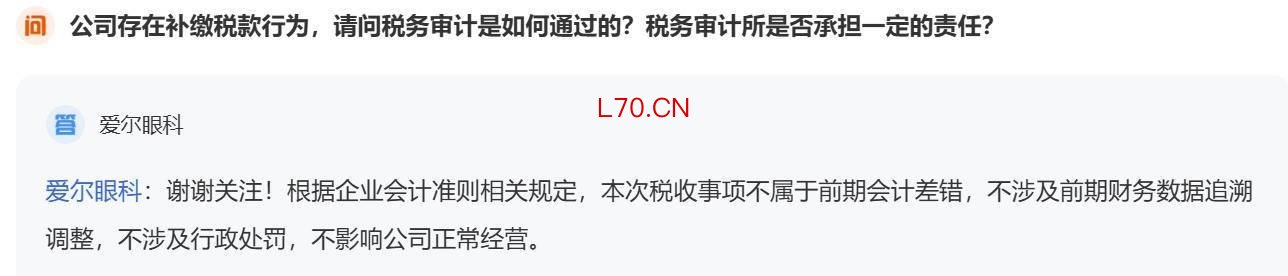

从财务影响来看,爱尔眼科明确表示,该税收事项不属于前期会计差错,不涉及前期财务数据追溯调整,将计入2026年当期损益。

财报显示,爱尔眼科2025年全年净利润为32.4亿元,2026年一季度净利润为11.81亿元。5.24亿元的一次性支出,相当于2025年全年净利润的约16.17%,以及2026年一季度净利润的约44.37%。公司方面在投资者互动平台强调,此次事项“不涉及行政处罚,不影响公司正常经营”。

值得一提的是,补税风波爆发前,爱尔眼科已显现增长疲态。2025 年其实现营收223.53亿元,同比增长6.53%;归母净利润32.40亿元,同比下降8.88%,为2009年上市以来首次年度净利下滑。拆分业务来看,屈光项目实现营收83.83亿元,同比增长10.26%,依靠高客单价产品稳住增长,白内障项目收入达34.78 亿元,同比减少0.31%,受集采、医保控费拖累承压明显,视光服务收入为57.88 亿元,同比增长9.64%,成第二大业务,但毛利率下滑2.57 个百分点。

与此同时,多年“跑马圈地”式的并购扩张使爱尔眼科积累了高额商誉。截至2025年末,商誉初始金额达113.66亿元,占资产总额的30.99%。报告期内已计提商誉减值准备1.56亿元。此外,公司旗下医院近期亦频现合规问题。2026年1月,南昌爱尔眼科医院因违规使用医保基金,被处以退回及罚款合计近130万元。

营收增速放缓、盈利下滑的同时,税务合规风险集中暴露。此次爱尔眼科大额补税并非个例,蓝帆医疗、寿仙谷等多家上市公司近期均披露巨额补税公告。业内指出,金税四期 “以数治税” 能力全面落地,税务部门穿透式监管力度持续加强,民营眼科、口腔、医美等领域已进入税务合规严监管周期,过往依赖 “自查补税” 化解长期欠税风险的模式难以为继。

赴港上市窗口期遇合规考验

此次补税风波,正值爱尔眼科推进“A+H”两地上市的关键阶段。4月23日,公司董事会已审议通过发行H股并在港交所主板上市的议案。在此前年度股东大会上,公司董事长陈邦表示,去年曾提过暂不考虑H股上市。谈及战略转向的原因,陈邦表示:“一年变化很大,海外业务占比持续增加、贡献加大,港股上市是全球化战略重要一步。”

财报显示,2025年爱尔眼科国内收入192.96亿元,同比增长5.11%;海外收入30.57亿元,同比增长16.47%,占比提升至13.68%。陈邦在2025年度股东大会上表示,国际化是公司“三年攻坚计划”的第二步,“期待未来海外收入可以占集团的30%到50%,可能30%比较好,但50%的时间点,没法算。”

但此次补税风波无疑给港股IPO蒙上阴影。港股市场对医疗企业的合规性、内控管理及业绩稳定性要求更为严苛。此次大额补税事件虽已了结,但其揭示的税务管理历史问题,仍可能成为公司赴港上市过程中监管审核的关注重点。

从昔日 “千亿眼茅” 到如今合规、业绩、资本运作三重承压港股炒股配资门户,爱尔眼科的困境折射出民营医疗龙头转型阵痛。短期来看,5.24亿元补税将直接拖累2026年业绩;长期而言,税务合规整改、国内业务提效、海外扩张落地,将成为决定其能否重回增长轨道的关键。

在线股票配资|互联网股票杠杆线上配资平台提示:本文来自互联网,不代表本网站观点。